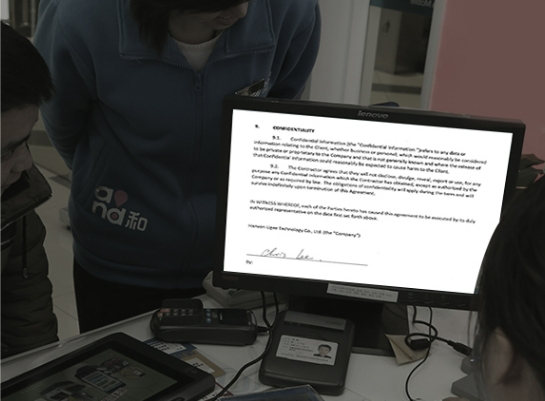

经常在银行办理业务使用电子签名的小伙伴可能有这个疑问,银行会不会篡改我们的签名,或者利用我们的签名去办理其他未授权业务,实际上银行在办理电子签名时,通常会通过技术手段 + 法律合规来防止被篡改或仿冒。可以从以下几个关键环节理解:

1. 使用数字证书与PKI体系(Public Key Infrastructure)

银行的电子签名不是简单的“手写签名图像”,而是使用非对称加密技术。每位签署人会有唯一的私钥和公钥:私钥保存在签署人安全设备(如U盾、硬件安全模块 HSM、可信签名屏内置安全芯片)中,用于签名。公钥则由权威CA机构(数字证书认证中心)签发的证书绑定。我国权威机构CA包括国密算法等支持,CFCA证书。

签名时,系统会用私钥对文件的摘要进行加密,接收方用公钥解密验证:如果文件被篡改,摘要值就不一致,验证会失败。如果有人仿冒签名,没有私钥无法生成合法的签名。

不过需要注意的是银行必须使用经国家认可的CA机构颁发的数字证书(如CFCA)。私钥要放在硬件安全模块(HSM)或受控的安全芯片中,不能导出。

2. 签名屏/签名系统的防篡改设计

现代银行使用的电子签名屏通常具备:防拆封安全芯片:私钥存储在安全芯片中,一旦拆机会自动销毁密钥。签名数据加密传输:签名过程(包括笔迹数据、压力、速度)在屏幕与银行系统之间是加密传输,防止中间人截获或篡改。动态笔迹加密:记录签署时的笔压、速度、加速度等生物特征,并打包加密存入电子文件。屏幕固件加密校验:防止第三方恶意篡改设备系统。

3. 电子签名文件的防篡改存储

签署完成后,系统会生成不可更改的签署文件(如PDF加密封装),并附带签名的数字指纹(Hash + CA签章)。文件存入银行专用的电子印章管理系统或区块链/时间戳服务,确保事后无法被修改。一旦文件被改动,任何验证工具都会显示“签名无效”或“文档已被更改”。

4. 身份认证与双因子验证

银行办理签名通常需要多重身份验证,例如:手机短信验证码 + 银行APP人脸识别。网银U盾/USB Key。专用签名屏结合身份证件扫描、人脸比对。这样即使有人获得签名图像,也无法在系统中合法提交签署。

5. 法律与合规保障

中国《电子签名法》、美国 ESIGN、欧盟 eIDAS 等法规都规定:只要满足身份真实、签名不可篡改、签署过程可追溯,电子签名具有与手写签名同等的法律效力。银行通常与CA机构合作,提供可出具司法鉴定报告的签名证据链,确保出现纠纷可用于诉讼。

总结

银行防止电子签名被篡改或仿冒主要靠:

数字证书 + 非对称加密(PKI) —— 确保签名唯一且不可伪造。

签名屏安全芯片 + 加密传输 —— 防止私钥泄露、签名过程被劫持。

文档加密封装 + 时间戳/区块链 —— 防止签后篡改。

多重身份验证 —— 防止冒签。

符合法律规范 —— 提供司法认可的证据链。